Strategi Keuangan Keluarga Pasca Banjir: Mengelola Kerugian dan Investasi Hijau

Banjir sering melanda berbagai wilayah di Indonesia dan menghancurkan aset keluarga serta usaha kecil. Keuangan pasca banjir Indonesia menuntut tindakan cepat dan cerdas agar keluarga menengah serta pelaku UMKM bisa bangkit tanpa terjebak utang jangka panjang. Anda bisa memulai dengan menilai kerugian riil, memangkas pengeluaran tidak penting, lalu mengarahkan sisa dana ke investasi sustainable yang mendukung pemulihan jangka panjang.

Banyak keluarga kehilangan perabot rumah tangga, kendaraan, dan stok barang dagangan dalam hitungan jam. Pelaku UMKM biasanya menghadapi kerusakan gudang, hilangnya pelanggan, serta gangguan rantai pasok. Dampak ekonomi banjir ini tidak hanya sementara. Inflasi harga bahan pokok naik tajam, sementara pendapatan keluarga menurun drastis. Oleh karena itu, strategi keuangan pasca banjir Indonesia harus mencakup pengelolaan kerugian sekaligus peluang investasi hijau yang ramah lingkungan.

**

**

**

**

Memahami Dampak Ekonomi Banjir di Indonesia

Banjir merusak infrastruktur publik dan properti pribadi sekaligus. Keluarga kehilangan tabungan darurat ketika air masuk ke rumah. Pelaku UMKM mengalami penurunan omzet hingga 70 persen dalam bulan pertama pasca-banjir.

Dampak ekonomi banjir meluas ke sektor pertanian. Petani sawit kehilangan hasil panen karena pohon tersapu arus atau terendam terlalu lama. Harga komoditas naik sementara karena suplai menurun. Pemerintah mencatat kerugian nasional mencapai triliunan rupiah setiap tahun akibat bencana serupa.

Keluarga menengah biasanya bergantung pada gaji bulanan. Ketika tempat kerja banjir, pendapatan hilang sementara tagihan tetap berjalan. Pelaku UMKM menghadapi risiko lebih besar karena mereka menanggung biaya operasional tanpa cadangan yang memadai.

Anda perlu memetakan dampak ini secara spesifik. Catat kerusakan fisik, kehilangan pendapatan, dan biaya pemulihan yang harus dikeluarkan dalam tiga bulan ke depan. Pendekatan ini membantu Anda mengambil keputusan finansial yang tepat.

Langkah Pertama: Menilai Kerugian Keuangan Keluarga

Anda mulai dengan mendata semua aset yang rusak. Foto kondisi rumah, kendaraan, dan barang dagangan dari berbagai sudut. Buat daftar inventaris lengkap beserta estimasi nilai penggantian.

Selanjutnya, hitung pendapatan hilang selama periode banjir. Jika Anda pelaku UMKM, catat omzet harian sebelum dan sesudah bencana. Keluarga menengah menghitung gaji yang tidak masuk karena absen kerja.

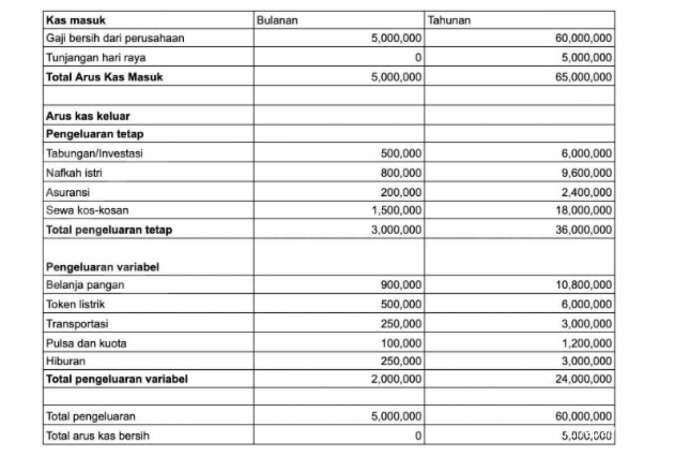

Prioritaskan kebutuhan mendesak seperti makanan, air bersih, dan obat-obatan. Sisihkan dana darurat minimal tiga bulan pengeluaran pokok. Gunakan spreadsheet sederhana untuk mencatat setiap pengeluaran agar transparan.

**

**

Anda bisa meminta bantuan keluarga atau tetangga untuk verifikasi data. Pendataan akurat mempercepat proses klaim asuransi dan bantuan pemerintah.

Menerapkan Tips Penghematan yang Efektif

Anda mengurangi pengeluaran non-esensial terlebih dahulu. Batasi makan di luar dan belanja barang mewah. Pilih bahan makanan lokal yang lebih murah dan tahan lama.

Negosiasikan cicilan rumah atau kendaraan dengan bank. Banyak lembaga keuangan menawarkan restrukturisasi pinjaman pasca-bencana. Manfaatkan program subsidi listrik atau air dari pemerintah daerah.

Buat anggaran mingguan yang ketat. Alokasikan 50 persen untuk kebutuhan pokok, 30 persen untuk kebutuhan sekunder, dan 20 persen untuk tabungan darurat. Pantau pengeluaran setiap hari menggunakan aplikasi ponsel.

**

**

Anda bisa menjual barang yang masih layak pakai melalui platform online. Hasil penjualan langsung mendukung biaya perbaikan mendesak.

Mengakses Bantuan dan Asuransi Pasca Banjir

Anda segera melapor ke BPBD setempat untuk mendapatkan bantuan logistik dan dana stimulan. Daftar program bantuan langsung tunai (BLT) yang disediakan pemerintah pusat dan daerah.

Cek polis asuransi rumah atau usaha Anda. Ajukan klaim dengan dokumen lengkap termasuk foto kerusakan dan laporan kepolisian. Proses klaim biasanya memakan waktu 14-30 hari.

Manfaatkan pinjaman lunak dari KUR atau program pemulihan ekonomi pasca-bencana. Bunga rendah dan tenor panjang membantu pelaku UMKM bertahan.

Membangun Investasi Sustainable untuk Masa Depan

Anda mengalihkan sebagian dana ke instrumen investasi hijau yang tahan risiko iklim. Pilih reksa dana hijau atau obligasi hijau yang mendukung proyek energi terbarukan.

**

**

**

**

Instal panel surya rumahan untuk menghemat listrik jangka panjang. Keluarga menengah bisa memulai dengan kapasitas kecil yang terjangkau. Penghematan tagihan listrik mencapai 30-50 persen dalam dua tahun pertama.

Pelaku UMKM bisa beralih ke pertanian organik atau agroforestri. Tanaman yang tahan banjir seperti sagu atau mangrove memberikan pendapatan stabil sekaligus melindungi lahan.

Anda juga mempertimbangkan asuransi pertanian berbasis indeks cuaca. Premi terjangkau dan pencairan klaim cepat ketika banjir terjadi kembali.

Peluang Ekonomi Sawit Pasca Bencana

Sawit ekonomi tetap menjadi andalan banyak keluarga di Sumatera dan Kalimantan. Banjir merusak tanaman muda tetapi pohon dewasa sering bertahan dengan drainase yang baik.

Anda melakukan penanaman ulang dengan varietas sawit tahan genangan air. Pilih bibit bersertifikat RSPO untuk akses pasar premium dan harga jual lebih tinggi.

Diversifikasi lahan dengan menanam tanaman sela seperti jagung atau kedelai di sela-sela sawit. Pendekatan ini meningkatkan pendapatan dan mengurangi risiko kegagalan panen tunggal.

**

**

Bergabunglah dengan koperasi sawit untuk mendapatkan pupuk subsidi dan akses pembeli langsung. Kerja sama ini memperkuat posisi tawar petani kecil terhadap pabrik besar.

Strategi Khusus bagi Pelaku UMKM

Anda memindahkan stok barang ke lokasi lebih tinggi atau gudang bersama. Gunakan platform e-commerce untuk memperluas jangkauan pelanggan di luar daerah banjir.

Digitalisasi pembukuan dengan aplikasi sederhana membantu melacak kas harian secara real-time. Anda mendeteksi kebocoran dana lebih cepat.

Cari mitra supplier baru yang lokasinya tidak rawan banjir. Kontrak jangka panjang dengan harga tetap melindungi dari kenaikan harga mendadak.

Latih karyawan dengan keterampilan baru seperti pengolahan produk pasca-banjir. Diversifikasi produk meningkatkan ketahanan bisnis terhadap musim bencana.

Kesimpulan

Strategi keuangan pasca banjir Indonesia menuntut kombinasi penghematan ketat, akses bantuan, dan investasi sustainable. Keluarga menengah serta pelaku UMKM yang bertindak cepat dapat memulihkan kondisi keuangan dalam 6-12 bulan.

Mulai hari ini dengan mendata kerugian, memangkas pengeluaran, dan merencanakan investasi hijau. Tindakan konsisten ini tidak hanya menyelamatkan keuangan tetapi juga menciptakan ketahanan terhadap bencana masa depan.